22 Aug Zahlungsunfähigkeit: Empfehlungen auf Basis eines neuen Fachgutachtens

Last Updated on 2019-08-22

Dr. Gerhard Wüest in MF Newsletter Nr. 3/2019, 01.08.2019

Zahlungsunfähigkeit und Überschuldung zählen zu den verpflichtenden Gründen, eine Insolvenz anzumelden. Bei der Überschuldung gibt es einen in der Restrukturierungsszene anerkannten Leitfaden. Im Gegensatz dazu bestehen bei der Zahlungsunfähigkeit unterschiedliche Sichtweisen, wie diese zu ermitteln sei.

Seit April 2019 gibt es nun erstmals ein Fachgutachten der Kammer der Steuerberater und Wirtschaftsprüfer (KWT), das sich mit dem Eintritt der Zahlungsunfähigkeit im Unternehmensbereich beschäftigt. Aus diesem Anlass gibt Dr. Gerhard Wüest, Geschäftsführer der Management Factory, hier konkrete Empfehlungen für Unternehmen in Krisennähe. Basis dafür sind neben Erfahrungen aus eigenen Sanierungsmandaten die Erkenntnisse des neuen Fachgutachtens zum Thema Zahlungsunfähigkeit.

@Foto Weinwurm

Ausgangslage

Die Zahlungsunfähigkeit gehört neben der Überschuldung zu den verpflichtenden Insolvenzantragsgründen für österreichische Unternehmen. Wenn ein Einzelunternehmer, ein Geschäftsführer oder Vorstand von Kapitalgesellschaften zu spät Insolvenz anmeldet, so kann dies mit wesentlichen haftungs- und strafrechtlichen Konsequenzen verbunden sein. Beispielsweise kann sich daraus der Vorwurf ergeben, dass Gläubigerinteressen grob fahrlässig beeinträchtigt wurden. Dies ist nicht nur strafrechtlich relevant, sondern kann auch Schadenersatzzahlungen an gewissen Gläubigergruppen nach sich ziehen.

Wie Überschuldung beseitigt werden kann, dazu hat sich die Management Factory an dieser Stelle bereits beschäftigt („Liquiditätskrisen außergerichtlich lösen“). Wichtig ist dabei eine „korrekte“ Fortbestehensprognose, wobei die KWT gemeinsam mit der Wirtschaftskammer Österreich und der KMU Forschung Austria einen Leitfaden herausgebracht hat, der in der Restrukturierungsszene unbestritten ist und seit seiner Publikation im Jahr 2016 rege angewandt wird.

Viel weniger klar war bisher die Frage der Zahlungsunfähigkeit als zweitem Insolvenztatbestand: Bis dato gab es keinen Leitfaden, der übergreifende Anwendung beziehungsweise Akzeptanz erfahren hätte. Ganz im Gegenteil, bis vor kurzem gab es zwischen diversen Gerichtsgutachtern, Universitätslehrenden und Sanierungspraktikern unterschiedliche Sichtweisen, wie denn die Zahlungsunfähigkeit zu ermitteln sei. Vor allem für Geschäftsführer von Krisenunternehmen (dem Kerngeschäft der Management Factory) war diese Situation äußerst schwierig, weil beispielsweise die Frage einer möglichen Konkursverschleppung mitunter weniger eine juristische, sondern vielmehr eine Frage des jeweiligen Gutachters in einem Gerichtsverfahren war. Selbst wenn die Krisenmanager der Management Factory bis dato von Gutachterprozessen verschont geblieben sind, so ist die nunmehr erfolgte Veröffentlichung des neuen Fachgutachtens zur Frage der Zahlungsunfähigkeit zu begrüßen. Denn mit diesem Gutachten kann nun eine österreichweit einheitliche Sichtweise über den Tatbestand der Zahlungsunfähigkeit entwickelt werden Diese „österreichische“ Sichtweise unterscheidet sich in einigen Elementen von der deutschen Definition der Zahlungsunfähigkeit, somit ist die Anwendbarkeit des Fachgutachtens auf Österreich beschränkt.

Definition der Zahlungsunfähigkeit

Grundsätzlich liegt eine Zahlungsunfähigkeit vor, wenn zum Stichtag die fälligen Schulden höher sind als die bereiten Zahlungsmittel. Der Oberste Gerichtshof hat in einigen Urteilen klargestellt, dass 95 Prozent der fälligen Schulden höher als die bereiten Zahlungsmittel sein müssen, um von einer Zahlungsunfähigkeit zu sprechen. Somit räumt der OGH dem Geschäftsführer eines Unternehmens einen „Puffer“ von fünf Prozent ein. Die Zahlungsunfähigkeit wird stichtags- und istbezogen ermittelt. Diese Klarstellung im neuen Fachgutachten der Kammer ist von enorm hoher Bedeutung, weil andere Definitionen der Zahlungsunfähigkeit von zeitraum- und zukunftsbezogenen Konzepten ausgegangen sind. Somit ist klargestellt, dass eine Zahlungsunfähigkeit und damit eine Insolvenzantragspflicht nur dann entstehen, wenn zum jeweiligen Ist-Stichtag 95 Prozent der fälligen Schulden die bereiten Zahlungsmittel überschreiten.

Definition der fälligen Schulden

Fällige Schulden sind jene Verbindlichkeiten, die sich zum Stichtag außerhalb einer gesetzlichen oder vertraglich vereinbarten Zahlungsfrist befinden. Verbindlichkeiten außerhalb von Skontofristen, aber innerhalb der Nettozahlungsfrist gelten noch nicht als fällig. Selbst wenn Gläubiger bei fälligen Schulden nicht andrängen, gelten diese Schulden als fällig, es kommt auf die Zahlungsfrist und nicht auf die Betreibung von Schulden an. Auch der Zeitpunkt der Einbuchung von Schulden ist für die Frage der Fälligkeit nicht relevant. Die rechtswirksame Vereinbarung einer Zahlungsstundung verschiebt den Zahlungstermin der Fälligkeit und kann somit als wesentliches Instrument zur Beseitigung der Zahlungsunfähigkeit angesehen werden. Schulden, die dem Eigenkapitalersatz unterliegen, müssen genauso wenig in die Fälligkeitsbetrachtung miteinbezogen werden wie Verbindlichkeiten mit Rangrücktritt oder einem Zahlungsmoratorium.

Definition der bereiten Zahlungsmittel

Zu den bereiten Zahlungsmitteln zählen alle liquide Zahlungsmittel, also zum Beispiel Bargeld, Buchgeld oder offene Kreditlinien, sowie leicht und kurzfristig verwertbares Vermögen. Bei der letzten Gruppe ist streng auf die Kurzfristigkeit zu achten, weil sonst ja auch künftig fällig werdende Schulden betrachtet werden müssten. Insofern kommen gedeckte Schecks, Wechsel, leicht verwertbare Edelmetalle und kurzfristig verwertbare Wertpapiere in Frage, nicht jedoch Grundstücke, Forderungen oder Vorräte. Auch Kreditrahmen, die noch zu verhandeln sind, gehören nicht zu den bereiten Zahlungsmitteln bzw. zu den „paraten“ Zahlungsmitteln, wie man früher sagte. Bankguthaben von Auslandskonten, welche nicht binnen weniger Geschäftstage transferiert werden können, zählen ebenso wenig zu den bereiten Zahlungsmitteln wie verpfändete Wertpapiere.

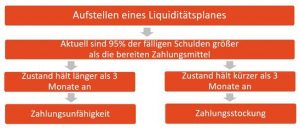

Unterschied Zahlungsunfähigkeit zur Zahlungsstockung

Die Zahlungsstockung selbst gilt nicht als Grund für einen Insolvenzantrag, die Zahlungsunfähigkeit hingegen schon. Die Unterschied zwischen der Zahlungsunfähigkeit und der Zahlungsstockung liegt in der Zeitdauer: Von einer Zahlungsstockung spricht man, wenn 95 Prozent der fälligen Schulden nur kurzfristig die bereiten Zahlungsmittel überschreiten. Dauert der Zustand längerfristig an, so spricht man von Zahlungsunfähigkeit. Die folgende Grafik veranschaulicht diesen Unterschied:

Wie in der Grafik angegeben, sieht der OGH für die Zahlungsstockung eine maximale Frist von drei Monaten vor. In Ausnahmefällen ist laut OGH eine längere Frist von fünf Monaten zulässig, aber nur dann, wenn innerhalb dieser Frist mit der Beseitigung der Liquiditätsschwäche mit an Sicherheit grenzender Wahrscheinlichkeit zu rechnen ist. Für die kürzere Frist von drei Monaten reicht eine lediglich hohe Wahrscheinlichkeit aus. Diese Wahrscheinlichkeit ist mit einem detaillierten Liquiditätsplan nachzuweisen, wobei dieser Plan realistisch, nachvollziehbar und mit detaillierten Annahmen zu hinterlegen ist. Die Zahlungsunfähigkeit kann in diesem Fall durch Plandatenelemente in eine Zahlungsstockung überführt werden. In jenem Moment, in dem die Plannahmen so abweichen, dass die künftige Bedienung der fälligen Schulden durch die bereiten Zahlungsmittel (äußerst) unwahrscheinlich oder gar unmöglich wird, geht die Zahlungsstockung unmittelbar in die Zahlungsunfähigkeit über.

Unterschied Zahlungsunfähigkeit zur drohenden Zahlungsunfähigkeit

Wenn das Unternehmen zum Ist-Stichtag nicht zahlungsunfähig ist, sich aber aus den Liquiditätsplänen in der Zukunft eine rechnerische Zahlungsunfähigkeit ergibt, muss das Unternehmen eine insolvenzrechtliche Überschuldungsprüfung vornehmen beziehungsweise die Fortbestehensprognose durch eine Überschuldungsprüfung ergänzen. Fällt die Überschuldungsprüfung negativ aus, muss der Geschäftsführer oder Vorstand einen Insolvenzantrag stellen. Fällt die Überschuldungsprüfung positiv aus, kann der Geschäftsführer oder Vorstand ein Sanierungsverfahren beantragen, muss dies aber nicht tun, es gilt ein Wahlrecht.

Konkrete Handlungsempfehlungen bei Unternehmen in Krisennähe

Unternehmen, die sich in Krisennähe befinden, sollten folgenden Maßnahmen setzen:

- Die bereiten Mittel beziehungsweise die fälligen Verbindlichkeiten sollten am besten taggenau gemessen werden.

- (Direkte) Liquiditätspläne sollten aufgestellt werden. Dabei ist folgendes zu beachten:

- Die Liquiditätspläne sind wöchentlich zu aktualisieren.

- Der Planungshorizont liegt bei rund zehn bis zwölf Wochen.

Für den ungeplanten Fall, dass in einer späteren Phase doch Insolvenz angemeldet werden muss, bietet diese Kombination an Maßnahmen dem Geschäftsführer oder Vorstand die Sicherheit, klare Beweise für sein oder ihr rechtschaffenes Verhalten zu haben. Mit dieser Vorgehensweise ist auch belegt, dass kein Beitrag zu einer Konkursverschleppung geleistet wurde.

Zusammenfassung

Die Veröffentlichung des neuen Fachgutachtens der Kammer ist ein Meilenstein in der Harmonisierung des Begriffes der Zahlungsunfähigkeit. Vor allem Sanierungsmanager „an der Front“ finden in diesem Gutachten wertvolle Klarstellungen zu dem wohl häufigsten Insolvenztatbestand.

Die Management Factory hat in den letzten Jahren viel Erfahrung mit Sanierungsmandaten gesammelt. Wir helfen bei der Etablierung der nötigen Instrumente und unterstützen Sie gerne, um besser und präziser durch den rauen Sanierungswind zu navigieren.

HINWEIS: Auf der Website der Kammer der Steuerberater und Wirtschaftsprüfer können Sie das aktuelle Fachgutachten vom 10. April 2019 (KFS/BW7; letzter Eintrag in der Liste) abrufen

Website: www.mf.at